您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:负债

(二)负债

1.定义

负债是指过去的交易或者事项所形成的、预期会导致经济利益流出企业的现时义务。(判断)

2.特点(多选题)

(1)是企业承担的现时义务(法定义务和推定义务)

(2)预期会导致经济利益流出企业(本质特征)。

(3)是由于过去的交易或事项形成的

【要点总结】

(1)法定义务:应交税费、应付职工薪酬;

(2)推定义务:销售商品中承诺的“三包”服务,特殊行业的环境保护与环境恢复等推定义务。

(3)负债履行形式:资产、劳务、债转股。负债的履行将导致资产减少、权益或另一项负债增加或两者兼而有之。

(4)债权人放弃债权,不属于负债,负债转化为营业外收入。

(5)企业预期将要发生的交易或事项可能产生的债务,不能作为会计上的负债处理。

【例题27 多选题】负债的特征有( )。

A.由于过去交易或事项所引起

B.由企业拥有或者控制

C.承担的潜在义务

D.最终要导致经济利益流出企业

『正确答案』AD

3.分类(按照偿还期限或者说流动性划分)

流动负债:短期借款、交易性金融负债、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、预提费用、预计负债等。

长期负债(非流动负债):长期借款、应付债券、长期应付款、专项应付款等。

【例题28 多选题】下列各项属于流动负债的是( )。

A.预收账款

B.应收账款

C.预付账款

D.应付账款

E.应付债券

『正确答案』AD

『答案解析』选项BC属于资产,选项E属于非流动负债。

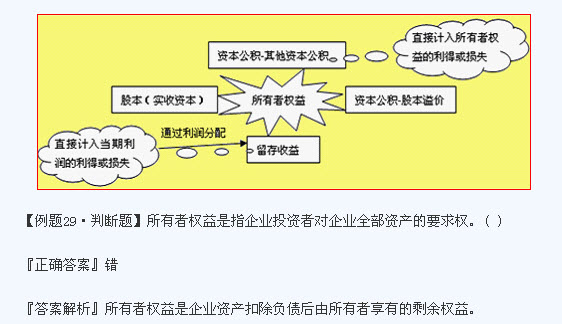

(三)所有者权益(或净资产、股份公司称为股东权益)

1.定义(判断题)

所有者权益,是指所有者在企业资产扣除负债后由所有者享有的剩余权益。其金额为资产减去负债后的余额。

【要点总结】

(1)资产=权益=债权人权益+所有者权益=负债+所有者权益。

(2)所有者权益和负债有着本质的区别,两者的性质不同、偿还期不同、享受的权力不同、风险程度不同、对企业资产要求权的顺序不同。

2.特点

(1)数额大小由资产减去负债后的余额确定;

(2)所有者权益的增减变动都必须按照有关法律、制度、章程或合同执行。

3.构成(多选题)

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或损失。

利得指的是由企业非日常活动所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的流入。

损失是指由企业非日常活动所形成的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

【要点总结】

(1)留存收益指的是利润中扣除分配给投资者的股利后的金额。

(2)直接计入所有者权益的利得和损失,指的是通过“资本公积-其他资本公积”核算的经济活动。

(3)所有者权益包括实收资本(股本)、资本公积、盈余公积和未分配利润。

1.定义

负债是指过去的交易或者事项所形成的、预期会导致经济利益流出企业的现时义务。(判断)

2.特点(多选题)

(1)是企业承担的现时义务(法定义务和推定义务)

(2)预期会导致经济利益流出企业(本质特征)。

(3)是由于过去的交易或事项形成的

【要点总结】

(1)法定义务:应交税费、应付职工薪酬;

(2)推定义务:销售商品中承诺的“三包”服务,特殊行业的环境保护与环境恢复等推定义务。

(3)负债履行形式:资产、劳务、债转股。负债的履行将导致资产减少、权益或另一项负债增加或两者兼而有之。

(4)债权人放弃债权,不属于负债,负债转化为营业外收入。

(5)企业预期将要发生的交易或事项可能产生的债务,不能作为会计上的负债处理。

【例题27 多选题】负债的特征有( )。

A.由于过去交易或事项所引起

B.由企业拥有或者控制

C.承担的潜在义务

D.最终要导致经济利益流出企业

『正确答案』AD

3.分类(按照偿还期限或者说流动性划分)

流动负债:短期借款、交易性金融负债、应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、预提费用、预计负债等。

长期负债(非流动负债):长期借款、应付债券、长期应付款、专项应付款等。

【例题28 多选题】下列各项属于流动负债的是( )。

A.预收账款

B.应收账款

C.预付账款

D.应付账款

E.应付债券

『正确答案』AD

『答案解析』选项BC属于资产,选项E属于非流动负债。

(三)所有者权益(或净资产、股份公司称为股东权益)

1.定义(判断题)

所有者权益,是指所有者在企业资产扣除负债后由所有者享有的剩余权益。其金额为资产减去负债后的余额。

【要点总结】

(1)资产=权益=债权人权益+所有者权益=负债+所有者权益。

(2)所有者权益和负债有着本质的区别,两者的性质不同、偿还期不同、享受的权力不同、风险程度不同、对企业资产要求权的顺序不同。

2.特点

(1)数额大小由资产减去负债后的余额确定;

(2)所有者权益的增减变动都必须按照有关法律、制度、章程或合同执行。

3.构成(多选题)

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或损失。

利得指的是由企业非日常活动所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的流入。

损失是指由企业非日常活动所形成的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

【要点总结】

(1)留存收益指的是利润中扣除分配给投资者的股利后的金额。

(2)直接计入所有者权益的利得和损失,指的是通过“资本公积-其他资本公积”核算的经济活动。

(3)所有者权益包括实收资本(股本)、资本公积、盈余公积和未分配利润。

闂侀潧妫岄崑锟�

闂侀潧妫岄崑锟�

相关文章

| 广东上半年会计从业资格考试会计基础真题及答案解析(多选题) (2011-12-12 10:39:35) |

| 重庆会计证基础考点题型总结:资产 (2011-12-12 10:38:28) |

| 山东省菏泽上半年会计从业资格考试报名时间 (2011-12-12 10:37:50) |

| 重庆初级会计电算化考试报名办事程序 (2011-12-12 10:36:14) |

| 江西省会计从业资格考试会计基础复习讲义(16) (2011-12-12 10:35:42) |

| 重庆会计证基础考点题型总结:会计要素 (2011-12-12 10:34:31) |

| 江西省会计从业资格考试会计基础复习讲义(15) (2011-12-12 10:33:17) |

| 广东上半年会计从业资格考试会计基础真题及答案解析(单选题) (2011-12-12 10:31:20) |

| 山东会计从业考试会计基础冲刺试卷及解析(3) (2011-12-12 10:29:33) |

| 江西省会计从业资格考试会计基础复习讲义(14) (2011-12-12 10:25:49) |